Tabla de Contenidos

¿Sientes que tu sueldo se esfuma a los pocos días de recibirlo? ¿Llegas a fin de mes con la cuenta casi en cero, preguntándote a dónde se fue todo el dinero? Si esta situación te suena familiar, no estás solo. La buena noticia es que existe una forma de romper ese ciclo, y es mucho más simple de lo que crees.

Olvídate de las planillas complicadas y las restricciones agobiantes. Hoy te presentamos el método 50/30/20, un marco de presupuesto para principiantes tan flexible como efectivo, que te ayudará a organizar tus finanzas personales para siempre, sin renunciar a las cosas que disfrutas.

Al terminar de leer esta guía, sabrás exactamente cómo aplicar esta regla, qué herramientas pueden automatizar el proceso y cómo puedes tomar el control de tu futuro financiero hoy mismo.

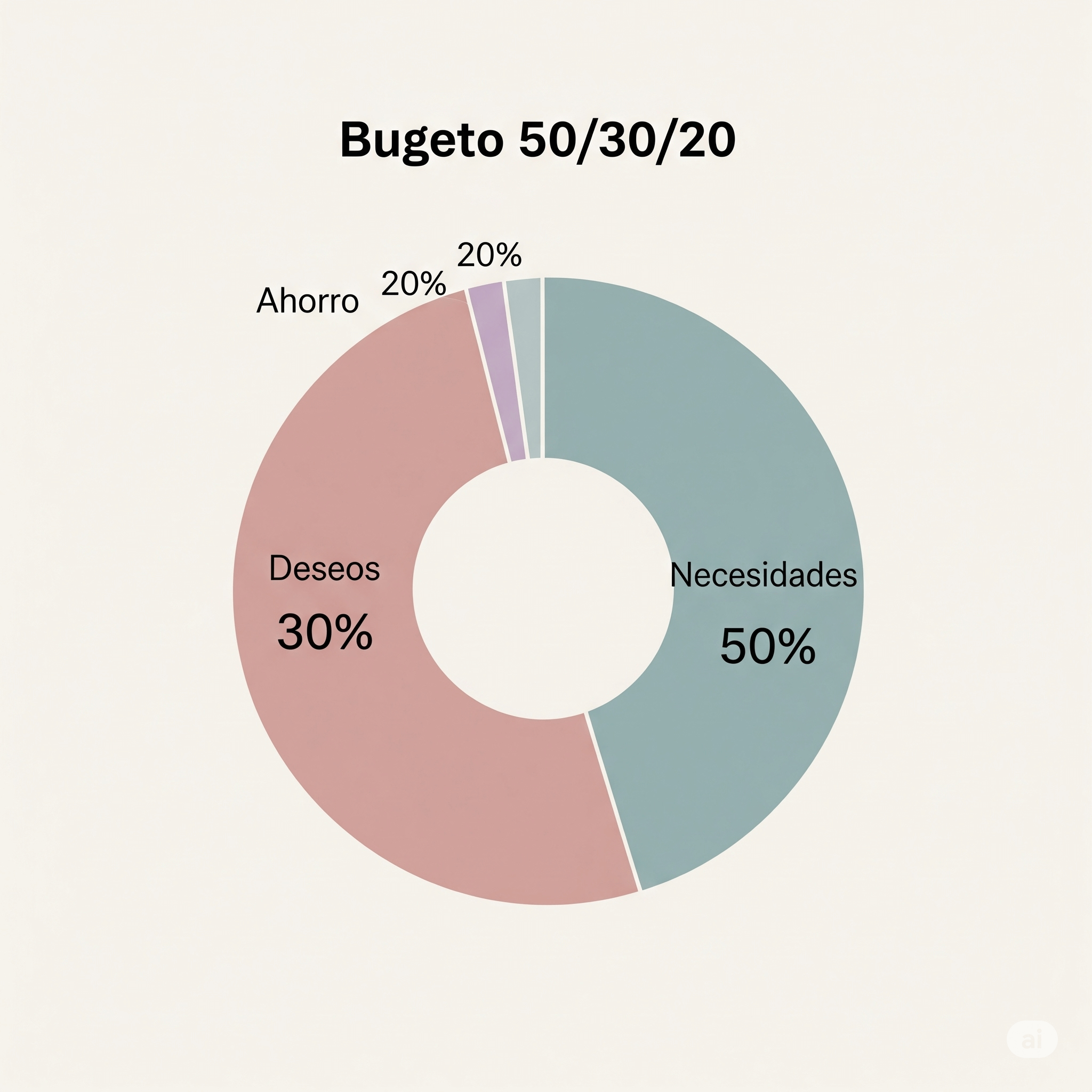

Desglosando la Regla 50/30/20: ¿A Dónde Debería ir tu Dinero?

La belleza de este método radica en su simplicidad. Consiste en dividir tu ingreso líquido mensual (es decir, el dinero que realmente llega a tu bolsillo después de los descuentos de ley) en tres grandes categorías.

A. 50% para tus Necesidades

Esta es la base de tu presupuesto y cubre todos tus gastos fijos y esenciales para vivir. Son aquellas cosas que tienes que pagar cada mes.

- Ejemplos:

- Arriendo o dividendo.

- Cuentas de servicios básicos (luz, agua, gas, internet).

- Compras de supermercado para cocinar en casa.

- Transporte para ir al trabajo o estudios.

- Seguros de salud o vida.

B. 30% para tus Deseos

Esta categoría es la que hace que un presupuesto sea sostenible a largo plazo. Aquí entra todo lo que mejora tu calidad de vida y te da alegría, pero que no es estrictamente necesario para sobrevivir.

- Ejemplos:

- Salidas a restaurantes, bares o cafés.

- Suscripciones a servicios de streaming (Netflix, Spotify, etc.).

- Hobbies, entradas al cine o conciertos.

- Compras de ropa que no es esencial.

- Viajes y escapadas de fin de semana.

C. 20% para Ahorro y Pago de Deudas

Esta es la porción más poderosa, la que trabaja para tu “yo” del futuro. Este 20% es tu herramienta principal para construir riqueza y alcanzar la tranquilidad financiera.

- Ejemplos:

- Construir tu fondo de emergencia (idealmente de 3 a 6 meses de tus gastos de necesidad).

- Ahorrar para metas financieras específicas (el pie para un auto, un magíster, un gran viaje).

- Invertir para tu jubilación.

- Pagar deudas de alto interés (como tarjetas de crédito) de forma acelerada, yendo más allá del pago mínimo.

Manos a la Obra: Cómo Aplicar el Método 50/30/20 en 4 Pasos

-

Calcula tu Ingreso Líquido: Revisa tu liquidación de sueldo y anota el monto exacto que recibes en tu cuenta cada mes. Esa es tu cifra de partida.

-

Registra y Clasifica tus Gastos: Toma tus estados de cuenta del banco y tarjetas del último mes y clasifica cada gasto en una de las tres categorías: Necesidades, Deseos o Ahorro/Deudas. Sé honesto contigo mismo. Este paso te dará una claridad increíble.

-

Aplica los Porcentajes y Ajusta: Compara tus gastos actuales con la regla 50/30/20. ¿Tus necesidades superan el 50%? Es una señal de que podrías necesitar ajustar tu costo de vida o reducir gastos en la categoría de “Deseos” temporalmente para compensar. La idea no es ser perfecto desde el día uno, sino usar la regla como un mapa para hacer ajustes inteligentes.

-

Automatiza tu Éxito: Este es el secreto de la gente que logra ahorrar consistentemente. Apenas recibas tu sueldo, programa una transferencia automática del 20% (o lo que puedas) a una cuenta de ahorro o inversión separada. Así, ahorras primero y gastas después, garantizando que cumplas tus metas.

Herramientas que te Harán la Vida Más Fácil

Hacer un seguimiento manual puede ser tedioso. Por suerte, la tecnología está de nuestro lado.

(Nota: Este artículo puede contener enlaces de afiliados. Si decides usar estas herramientas a través de nuestros enlaces, podríamos recibir una pequeña comisión sin costo adicional para ti, lo que nos ayuda a seguir creando contenido útil).

Las Mejores Apps para Llevar tu Presupuesto al Siguiente Nivel

- Fintonic: Una app muy popular que se conecta de forma segura con tus cuentas bancarias y categoriza tus gastos automáticamente. Te da una visión clara de tus finanzas sin esfuerzo.

- Wallet by BudgetBakers: Otra excelente opción que te permite planificar presupuestos, registrar gastos y ver informes detallados de en qué gastas tu dinero.

Libros Recomendados para Profundizar tu Educación Financiera

- “Padre Rico, Padre Pobre” de Robert Kiyosaki: Un clásico que cambia la mentalidad sobre el dinero y la diferencia entre activos y pasivos.

- “El Hombre Más Rico de Babilonia” de George S. Clason: Ofrece principios financieros atemporales a través de parábolas sencillas y entretenidas.

Conclusión: Toma el Control de tu Dinero Hoy

El método 50/30/20 es más que una regla; es un primer paso hacia la libertad financiera. Te da permiso para disfrutar tu dinero hoy mientras construyes de forma responsable el futuro que deseas.

La claridad que obtendrás al organizar tus finanzas reducirá tu estrés y te devolverá el poder de decisión. No lo dejes para mañana. Tu primera tarea es simple: calcula tu ingreso líquido y echa un vistazo a las herramientas recomendadas. ¡El viaje hacia tu bienestar financiero comienza ahora!